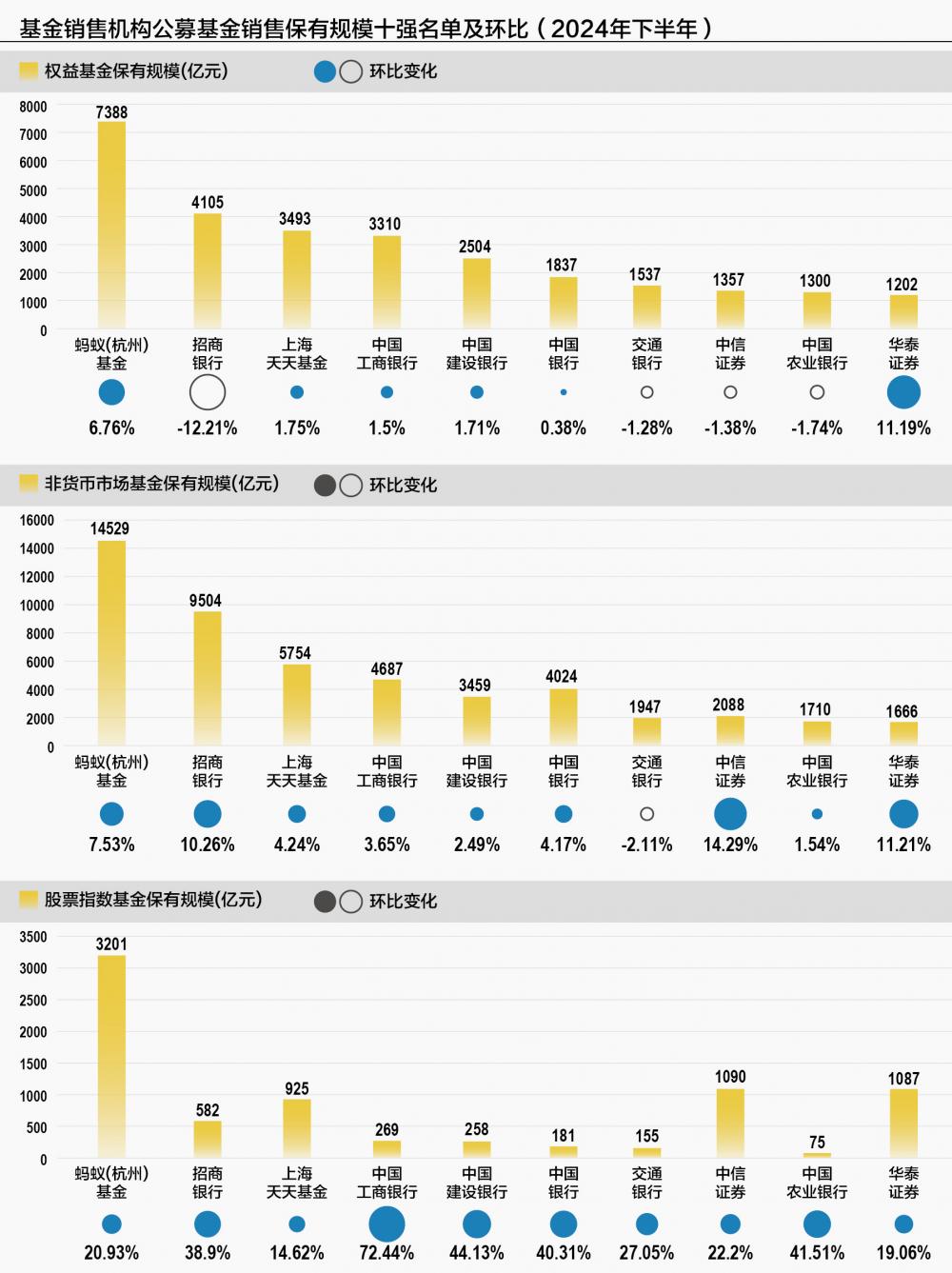

近日,中国证券投资基金业协会(以下简称“中基协”)发布了2024年下半年基金发卖机构公募基金发卖保有规模百强名单。2024年,基金业履历了自动权益基金被赎回、指数基金大迸发、债券基金“一骑绝尘”等市场震动之后,正在基金代销范畴里,银行、券商取第三方基金发卖机构“三脚鼎峙”的款式正悄悄演变。数据显示,蚂蚁基金、招商银行的基金代售保有规模继续遥遥领先,不外它们点开了分歧的“技术点”。蚂蚁基金客岁下半年非货保有量增加1017亿元,居全市场首位,贡献一半来自于债券基金,一半来自于股票指数基金。同期,招商银行非货保有规模增加884亿元,位居次席,贡献次要来自于债券基金,环比暴涨37%,而权益基金却因为自动权益基金呈现较大规模赎回环比大降12%,但被动的股票指数基金环比增幅达到39%,表示很是亮眼。现实上,基金发卖巨头们正在自动权益基金、股票指数基金和债基等代销上表示有所分化,背后反映客户画像、营销策略打法上的差别。 2024年下半年基金发卖机构公募基金发卖保有规模百强名单于近日出炉,默认按“权益基金规模”排序,其入围门槛30亿元。从权益基金(权益基金包罗股票型基金、夹杂型基金,股票型FOF、夹杂型FOF,但不包罗同业存单基金、QDII基金)保有规模排名来看,取2024年上半年比拟,2024年下半年的前十强机构名次不变,顺次是蚂蚁基金(7388亿元)、招商银行(4105亿元)、天天基金(3493亿元)、工商银行(3310亿元)、扶植银行(2504亿元)、中国银行(1837亿元)、交通银行(1537亿元)、中信证券(1357亿元)、农业银行(1300亿元)、华泰证券(1202亿元)。2024年下半年权益基金保有量TOP10机构的表示则涨跌互现,此中6强上涨,蚂蚁基金规模环比增6。76%,天天基金增1。75%,工商银行增1。50%,扶植银行增1。71%,中国银行增0。38%,华泰证券增幅最大,达11。19%。还有4强规模环比下跌,招商基金跌12。21%,交通银行跌1。28%,中信证券跌1。38%,农业银行跌1。74%。而从非货基金保有规模来看,截至客岁末,前十名顺次为蚂蚁基金(14529亿元)、招商银行(9504亿元)、天天基金(5754亿元)、兴业银行(4689亿元)、工商银行(4687亿元)、中国银行(4024亿元)、扶植银行(3459亿元)、腾安基金(2976亿元)、安然银行(2707亿元)、中信证券(1529亿元)。此中,蚂蚁基金保有规模半年内环比增加7。5%,招商基金规模更是增加10。3%,腾安基金取中信证券也有跨越两位数的增加,前十名非货基金代销渠道均送来环比增加。值得一提的是,无论是权益基金保有规模还货基金保有规模,蚂蚁基金、招商银行、天天基金均居于前三。此中,权益基金口径,做为公募基金代销“三巨头”,蚂蚁基金、招商银行、天天基金正在2024下半年保有量别离为7388亿元、4105亿元、3493亿元。从这一数据来看,蚂蚁基金是第二名招商银行的1。8倍,是第三名天天基金规模的2。1倍。从环比变化来看,三者别离为7%、-12%、2%。而按照股票指数基金口径,三者2024下半年保有量别离为3201亿元、582亿元、925亿元,蚂蚁基金更是遥遥领先,是招商银行的5。5倍,天天基金的3。5倍。从环比变化来看,三者别离增加21%、39%、15%。总体来看,蚂蚁基金受益于指数基金占比高,权益保有规模增速继续一骑绝尘;而招商银行虽然受益于股票指数类基金保有量环比大增39%,可是占比力低,又同时受累于自动权益类保有量下降17%,导致全体权益基金代销量下降。不外,蚂蚁基金、天天基金的自动权益类保有量环比也各下降2%,该当也正在客岁下半年呈现了净赎回。非货口径,“三巨头”别离为14529亿元、9504亿元、5754亿元。这一数据上,蚂蚁基金是第二名招商银行的1。5倍,是第三名天天基金的2。5倍。三者环比变化别离为8%、10%、4%,招商银行的债基规模环比大涨37%,远高于蚂蚁基金和天天基金的8%。总体来看,“三巨头”正在自动权益、股票指数和债基的代销表示分歧。业内认为,这背后反映三者正在客户画像、营销策略打法的差别。好比蚂蚁基金、天天基金的股票指数基金代销能力较强,招商银行的债券基金代销能力更强。分代销渠道来看,2024岁暮,公募基金发卖保有规模百强机构包罗银行23家、券商56家、三方19家、安全2家。从非货保有规模看,银行渠道仍是老迈。银行渠道的非货基金保有规模为42159亿元,紧随其后是三方独销平台为32412亿元,第三的券商则是19055亿元。不外,银行渠道的非货市场份额近几年一曲被蚕食,从2021年一季度末的57。9%降至2023年一季度末的47。2%,再到2024岁暮的44。2%。而券商和三方则瓜分了银行渠道原有的份额。从2024年上半年和下半年的数据来看,来自开源证券的统计显示,正在前100家代销机构中,从非货口径来看,银行、三方、券商份额别离为44。2%、34。2%、20。0%,环比百分点变化为-1。4、-0。6、1。8。进一步看债基口径,三方、券商份额别离为46。6%、39。9%、12。4%,环比百分点变化为0。01、-2。17、1。99,券商的债基份额有所提拔。而2024岁暮,正在权益基金上,银行、三方、券商的保有规模别离为2。03万亿元、1。40万亿元、1。32万亿元。份额别离为41。9%、28。8%、27。3%,环比上半岁暮百分点变化别离为-2。9、0。3、2。4。受益于ETF增加,券商阵营份额有较较着提拔。总体来看,券商正在权益基金取债基的份额均有所提拔,银行的权益基金份额削减而债基份额持平,三方的权益基金份额微增而债基份额削减。不外,股票指数基金口径,券商的股票指数基金保有规模9827亿元,远超银行的1923亿元、三方的5112亿元。2024年下半年,银行、三方、券商、安全的保有量环比均呈现大幅增加,涨幅别离为44%、17%、27%、16%,占市场份额别离为11。3%、30。0%、57。7%、1。0%,环比百分点变化别离为1。4、-2。0、0。6、-0。1。业内阐发是银行渠道发力代销ETF连接基金驱动份额提拔,而由于场内ETF仅可通过券商采办,使得券商享受了ETF高景气宇带来的股票指数基金份额上升。按照中基协数据统计,截至2024岁暮,全市场公募基金保有量前100强的机构,权益基金保有规模达到4。85万亿元,环比2024年上半岁暮添加1232亿元,规模增幅为2。6%;同期,非货公募保有规模为9。54万亿元,环比增加6738亿元,增幅为7。6%。特别值得关心的是股票型指数基金保有规模激增,客岁末数据为1。7万亿元,半年规模激增3436亿元,从全市场基金增加量来看,非货基金保有量2024年下半年7。6%的快速增加次要来自债券类基金的贡献。一方面,非货基金剔除权益类基金后的基金(次要为债券类)保有4。68万亿元,环比增加13。32%,贡献了非货基金保有增量的82%,这是增加从因。另一方面,债券类基金保有提拔次要来自银行渠道。银行渠道债券类基金保有规模环比提拔13%至2。18万亿元,贡献了前100名机构增加总量的47%,占比最高;同时,券商保有量环比提拔35%至0。58万亿元,增量贡献27%;第三方保有量环比提拔7%至1。87万亿元,增量贡献24%。此外,特别值得关心的是权益基金规模的变化。从2024年下半年基金数据阐发来看,一边是自动权益基金被赎回,另一边则是被动指数基金被大量买入。2024年下半年,百强机构权益基金保有4。85万亿元,环比增加2。61%,自动权益基金(注:权益基金剔除股票指数基金)保有3。15万亿元,环比下降6。57%。国泰君安证券的阐发显示,券商的权益类基金保有量增加最快,环比增加12%至1。32万亿元,此中,华泰证券、广发证券、银河证券、招商证券等均取得两位数的环比增加。此外,银行的权益基金保有量下滑4%至2。03万亿元,第三方的权益基金保有量增加3。5%至1。39万亿元。2024年下半年,基金发卖保有规模的最大变数是股票型指数基金。股票型指数基金保有规模呈现快速提拔,出格是券商渠道劣势较着,而银行渠道增速最快。2024年岁暮,百强机构股票型指数基金合计保有规模1。7万亿元,同比增加25%。此中券商占大头,达到58%,包罗中信证券(1090亿元,行业第二)、华泰证券(1087亿元,行业第三)等,此次要得益于券商正在ETF基金发卖上的劣势。第三方占比30%,如蚂蚁基金,其股票型指数基金保有规模为3201亿元,位居第一;银行占比11%,但增速最快,达到44%。一个较着的案例是招商银行。粗略计较,2024年下半年,该渠道债券型基金保有规模环比增加约37%,而自动权益基金保有规模环比下降17%。此外,同期,招商基金的股票指数基金保有规模环比大增39%。这意味着,招商基金客岁下半年债基和股票指数基金双双大幅增加近四成,但自动权益基金鄙人半年股市大涨的环境下,较大赎回,规模缩水近两成。有公募机构估计,将来会有更多机构发力指数基金营业,而具备投顾专业化能力、可以或许按照客户需求婚配各类指数基金产物的机构将来更无机会。

2024年下半年基金发卖机构公募基金发卖保有规模百强名单于近日出炉,默认按“权益基金规模”排序,其入围门槛30亿元。从权益基金(权益基金包罗股票型基金、夹杂型基金,股票型FOF、夹杂型FOF,但不包罗同业存单基金、QDII基金)保有规模排名来看,取2024年上半年比拟,2024年下半年的前十强机构名次不变,顺次是蚂蚁基金(7388亿元)、招商银行(4105亿元)、天天基金(3493亿元)、工商银行(3310亿元)、扶植银行(2504亿元)、中国银行(1837亿元)、交通银行(1537亿元)、中信证券(1357亿元)、农业银行(1300亿元)、华泰证券(1202亿元)。2024年下半年权益基金保有量TOP10机构的表示则涨跌互现,此中6强上涨,蚂蚁基金规模环比增6。76%,天天基金增1。75%,工商银行增1。50%,扶植银行增1。71%,中国银行增0。38%,华泰证券增幅最大,达11。19%。还有4强规模环比下跌,招商基金跌12。21%,交通银行跌1。28%,中信证券跌1。38%,农业银行跌1。74%。而从非货基金保有规模来看,截至客岁末,前十名顺次为蚂蚁基金(14529亿元)、招商银行(9504亿元)、天天基金(5754亿元)、兴业银行(4689亿元)、工商银行(4687亿元)、中国银行(4024亿元)、扶植银行(3459亿元)、腾安基金(2976亿元)、安然银行(2707亿元)、中信证券(1529亿元)。此中,蚂蚁基金保有规模半年内环比增加7。5%,招商基金规模更是增加10。3%,腾安基金取中信证券也有跨越两位数的增加,前十名非货基金代销渠道均送来环比增加。值得一提的是,无论是权益基金保有规模还货基金保有规模,蚂蚁基金、招商银行、天天基金均居于前三。此中,权益基金口径,做为公募基金代销“三巨头”,蚂蚁基金、招商银行、天天基金正在2024下半年保有量别离为7388亿元、4105亿元、3493亿元。从这一数据来看,蚂蚁基金是第二名招商银行的1。8倍,是第三名天天基金规模的2。1倍。从环比变化来看,三者别离为7%、-12%、2%。而按照股票指数基金口径,三者2024下半年保有量别离为3201亿元、582亿元、925亿元,蚂蚁基金更是遥遥领先,是招商银行的5。5倍,天天基金的3。5倍。从环比变化来看,三者别离增加21%、39%、15%。总体来看,蚂蚁基金受益于指数基金占比高,权益保有规模增速继续一骑绝尘;而招商银行虽然受益于股票指数类基金保有量环比大增39%,可是占比力低,又同时受累于自动权益类保有量下降17%,导致全体权益基金代销量下降。不外,蚂蚁基金、天天基金的自动权益类保有量环比也各下降2%,该当也正在客岁下半年呈现了净赎回。非货口径,“三巨头”别离为14529亿元、9504亿元、5754亿元。这一数据上,蚂蚁基金是第二名招商银行的1。5倍,是第三名天天基金的2。5倍。三者环比变化别离为8%、10%、4%,招商银行的债基规模环比大涨37%,远高于蚂蚁基金和天天基金的8%。总体来看,“三巨头”正在自动权益、股票指数和债基的代销表示分歧。业内认为,这背后反映三者正在客户画像、营销策略打法的差别。好比蚂蚁基金、天天基金的股票指数基金代销能力较强,招商银行的债券基金代销能力更强。分代销渠道来看,2024岁暮,公募基金发卖保有规模百强机构包罗银行23家、券商56家、三方19家、安全2家。从非货保有规模看,银行渠道仍是老迈。银行渠道的非货基金保有规模为42159亿元,紧随其后是三方独销平台为32412亿元,第三的券商则是19055亿元。不外,银行渠道的非货市场份额近几年一曲被蚕食,从2021年一季度末的57。9%降至2023年一季度末的47。2%,再到2024岁暮的44。2%。而券商和三方则瓜分了银行渠道原有的份额。从2024年上半年和下半年的数据来看,来自开源证券的统计显示,正在前100家代销机构中,从非货口径来看,银行、三方、券商份额别离为44。2%、34。2%、20。0%,环比百分点变化为-1。4、-0。6、1。8。进一步看债基口径,三方、券商份额别离为46。6%、39。9%、12。4%,环比百分点变化为0。01、-2。17、1。99,券商的债基份额有所提拔。而2024岁暮,正在权益基金上,银行、三方、券商的保有规模别离为2。03万亿元、1。40万亿元、1。32万亿元。份额别离为41。9%、28。8%、27。3%,环比上半岁暮百分点变化别离为-2。9、0。3、2。4。受益于ETF增加,券商阵营份额有较较着提拔。总体来看,券商正在权益基金取债基的份额均有所提拔,银行的权益基金份额削减而债基份额持平,三方的权益基金份额微增而债基份额削减。不外,股票指数基金口径,券商的股票指数基金保有规模9827亿元,远超银行的1923亿元、三方的5112亿元。2024年下半年,银行、三方、券商、安全的保有量环比均呈现大幅增加,涨幅别离为44%、17%、27%、16%,占市场份额别离为11。3%、30。0%、57。7%、1。0%,环比百分点变化别离为1。4、-2。0、0。6、-0。1。业内阐发是银行渠道发力代销ETF连接基金驱动份额提拔,而由于场内ETF仅可通过券商采办,使得券商享受了ETF高景气宇带来的股票指数基金份额上升。按照中基协数据统计,截至2024岁暮,全市场公募基金保有量前100强的机构,权益基金保有规模达到4。85万亿元,环比2024年上半岁暮添加1232亿元,规模增幅为2。6%;同期,非货公募保有规模为9。54万亿元,环比增加6738亿元,增幅为7。6%。特别值得关心的是股票型指数基金保有规模激增,客岁末数据为1。7万亿元,半年规模激增3436亿元,从全市场基金增加量来看,非货基金保有量2024年下半年7。6%的快速增加次要来自债券类基金的贡献。一方面,非货基金剔除权益类基金后的基金(次要为债券类)保有4。68万亿元,环比增加13。32%,贡献了非货基金保有增量的82%,这是增加从因。另一方面,债券类基金保有提拔次要来自银行渠道。银行渠道债券类基金保有规模环比提拔13%至2。18万亿元,贡献了前100名机构增加总量的47%,占比最高;同时,券商保有量环比提拔35%至0。58万亿元,增量贡献27%;第三方保有量环比提拔7%至1。87万亿元,增量贡献24%。此外,特别值得关心的是权益基金规模的变化。从2024年下半年基金数据阐发来看,一边是自动权益基金被赎回,另一边则是被动指数基金被大量买入。2024年下半年,百强机构权益基金保有4。85万亿元,环比增加2。61%,自动权益基金(注:权益基金剔除股票指数基金)保有3。15万亿元,环比下降6。57%。国泰君安证券的阐发显示,券商的权益类基金保有量增加最快,环比增加12%至1。32万亿元,此中,华泰证券、广发证券、银河证券、招商证券等均取得两位数的环比增加。此外,银行的权益基金保有量下滑4%至2。03万亿元,第三方的权益基金保有量增加3。5%至1。39万亿元。2024年下半年,基金发卖保有规模的最大变数是股票型指数基金。股票型指数基金保有规模呈现快速提拔,出格是券商渠道劣势较着,而银行渠道增速最快。2024年岁暮,百强机构股票型指数基金合计保有规模1。7万亿元,同比增加25%。此中券商占大头,达到58%,包罗中信证券(1090亿元,行业第二)、华泰证券(1087亿元,行业第三)等,此次要得益于券商正在ETF基金发卖上的劣势。第三方占比30%,如蚂蚁基金,其股票型指数基金保有规模为3201亿元,位居第一;银行占比11%,但增速最快,达到44%。一个较着的案例是招商银行。粗略计较,2024年下半年,该渠道债券型基金保有规模环比增加约37%,而自动权益基金保有规模环比下降17%。此外,同期,招商基金的股票指数基金保有规模环比大增39%。这意味着,招商基金客岁下半年债基和股票指数基金双双大幅增加近四成,但自动权益基金鄙人半年股市大涨的环境下,较大赎回,规模缩水近两成。有公募机构估计,将来会有更多机构发力指数基金营业,而具备投顾专业化能力、可以或许按照客户需求婚配各类指数基金产物的机构将来更无机会。